國內化工行業:增產差異化產品應對市場壓力

今年上半年,我國化工市場供應增長壓力減弱,供需平衡結構性好轉,化工產品庫存逐步下降,市場價格穩步上漲,整體盈利水平略有改善。下半年,歐美逐步開啟降息,全球制造業隨著PMI(采購經理指數)回升有望持續好轉;在“金九銀十”旺季預期及各項政策的刺激下,國內化工市場需求將好于二季度;成本端原油價格預計先高后低,化工產品供應壓力逐步回升,產品價格逐步承壓。其中,三季度化工市場供需基本面預期略有改善,成本支撐較強,效益虧損修復程度有限。

本版文字、圖表由 中國石化化工銷售有限公司 鄭 暉 任 強 提供

回顧2024上半年 供應增量有限 行業持續承壓

·化工產品供應量增長有限

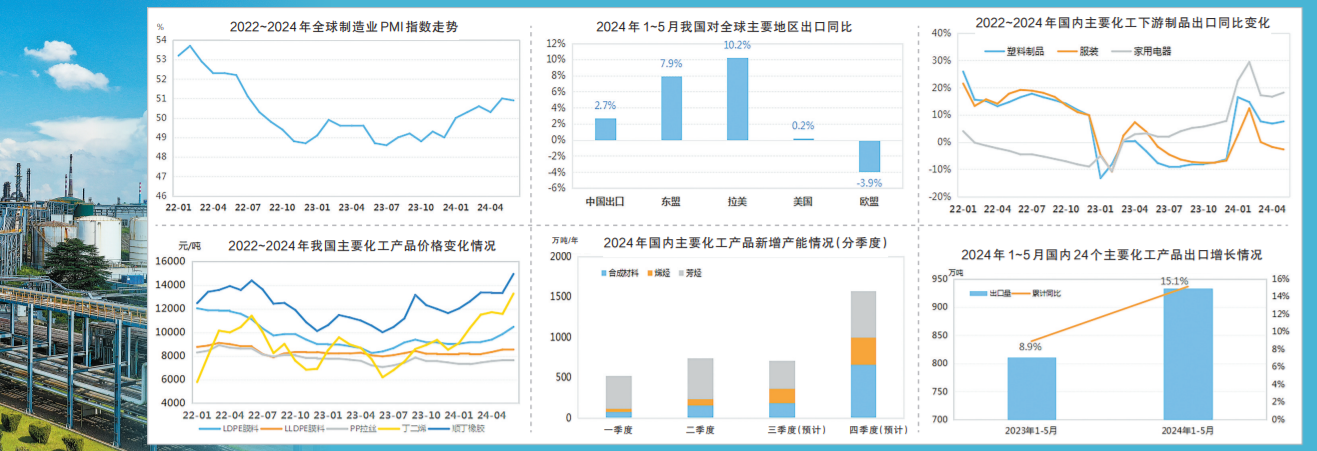

今年上半年,國內部分化工新項目推遲投產,24個主要化工產品新增產能1270萬噸/年,同比下降65%,較2023年下半年的1980萬噸/年減少36%,增速放緩明顯。今年春節后,化工裝置集中檢修,開工負荷下降,產品逐步去庫存化,部分產品供應持續緊張。其中,聚烯烴新增產能仍然較多,但二季度檢修集中,部分PDH(丙烷脫氫)裝置階段性減產降負,逐步去庫存化,降至正常偏低水平;歐洲及亞洲地區的丁二烯裝置計劃外停車,國內主要港口庫存降至近年來歷史低位;純苯新增產能偏少,供需基本面持續偏緊;PX(對二甲苯)全年無新增產能,開工負荷維持81%的較高水平,比去年提高7個百分點。

·主要化工產品外需表現好于內需

今年以來,國內經濟延續回升向好態勢,但仍面臨有效需求不足、社會預期偏弱等挑戰。上半年,國內消費呈現“必需強、可選弱”的特點,社會消費品零售總額同比增長3.7%,較上年同期下降4.5個百分點,商品房銷售繼續探底、銷售額同比降低25%;固定資產投資同比增長3.9%,與上年同期基本持平,但是基建投資繼續減速、房地產投資連續負增長;下游塑料制品產量僅同比增長0.5%,遠不及預期的5%。

與此同時,全球制造業回暖,在海外補庫存需求的提振下,產品出口增長逐步恢復。6月,全球制造業PMI為50.9%,連續5個月位于擴張區間,美國多數行業進入補庫存階段,全球貿易景氣度明顯改善。今年1~5月,我國出口總值(以美元計)同比增長2.7%,增速較去年同期提升4.1個百分點,其中,對東盟、拉美等新興經濟體的出口量高于對美國、歐盟等發達經濟體的出口量,與化工產品相關的塑料制品、服裝、家用電器等產品出口觸底回升,24個主要化工產品累計出口932.8萬噸,同比增長15.1%。

·主要化工產品市場價格攀升

今年上半年,原油價格受到地緣沖突及歐佩克+維持減產的影響,價格震蕩攀升,布倫特原油價格平均83.4美元/桶,同比上漲4.1%,24個主要化工產品市場價格同比上漲5.5%。其中,聚烯烴產品LDPE(低密度聚乙烯)檢修停車裝置偏多、進口相對偏少,市場價格漲至近三年高位;PP(聚丙烯)受需求不足影響,裝置階段性降負減產,市場價格上行至年內高點;丁二烯供需持續偏緊,市場價格持續攀升,推動順丁橡膠價格上漲至近五年新高;純苯裝置意外停車增加,供應持續偏緊,價格連續上漲至年內高點;聚酯工廠聯合減產推價保效益,產品價格大幅拉升,滌綸短纖價格6月末逆市同比上漲近2%。

·化工行業毛利水平略有好轉

今年上半年,國內24個主要化工產品價格指數與石腦油價差比2023年同期增加100元/噸,毛利水平略有好轉,但行業整體依舊虧損。分產品看,聚烯烴產品石腦油、丙烷、甲醇等原料路線均處于虧損狀態,石腦油制PE(聚乙烯)、PP分別虧損230元/噸、770元/噸,丙烷路線虧損200元/噸;純苯產業鏈下游綜合盈利維持偏低水平,苯乙烯毛利由去年同期盈虧平衡線附近壓縮至虧損450元/噸,CPL(己內酰胺)虧損持續擴大,由年初的虧損260元/噸擴大至6月的虧損2500元/噸,而純苯盈利維持較好水平,6月毛利超過3000元/噸,今年上半年毛利均值較去年同期翻番;丁二烯毛利持續擴張,6月超過6000元/噸,下游順丁橡膠持續虧損,二季度虧損超過600元/噸;PX-聚酯鏈效益整體集中在上游PX產品,MEG(乙二醇)虧損幅度因庫存下降而有所收窄,但聚酯產品多數虧損,工廠被迫降負減產。

展望2024下半年 供需動態平衡 盈利或有提升

·國內經濟有望延續回升向好態勢

歐美降息周期開啟,全球需求預期提升,對出口形成支撐。發達經濟體將逐漸告別近40年最嚴重的大通脹導致的高利率環境,多國央行先后開啟降息,全球制造業景氣有望延續擴張,全球補庫存周期將帶動國內出口穩健增長。同時,國內經濟持續回升向好,設備更新改造對固定資產投資拉動作用明顯,“以舊換新”政策對耐用品消費的刺激作用持續釋放,房地產各項政策持續發力,預計經濟運行穩中向好,全年國內GDP有望實現5%的目標,有效需求不足問題可能逐步解決。

·化工市場供需維持弱平衡

今年下半年,預計國內化工市場新增產能約2260萬噸/年,占全年國內化工市場新增產能的64%。其中,三季度新增產能預計為690萬噸/年,供應增長壓力主要集中在四季度。聚乙烯、聚丙烯三季度新增產能分別為70萬噸/年、100萬噸/年,檢修裝置陸續回歸,供應端壓力逐步增加,但部分裝置或因經濟原因推遲重啟,需求端8、9月起將進入傳統旺季,預計供需維持弱平衡;純苯三季度新增產能預計僅為20萬噸/年,隨著海外裝置檢修恢復,進口資源將有所增加,短期供需偏緊格局或將轉為小幅庫存累庫,但隨著下游苯乙烯、苯酚等新裝置陸續投產,中期純苯供需仍將重返偏緊格局;苯乙烯三季度預計新增產能80萬噸/年,下游ABS(丙烯腈、丁二烯和苯乙烯組成的三元共聚物)、PS(聚苯乙烯)、EPS(發泡聚苯乙烯)預期均有新增產能投產,供需將維持寬松狀態;PX三季度無新增產能,在“金九銀十”旺季預期下,PTA(精對苯二甲酸)裝置檢修偏少,聚酯裝置開工負荷或將高位運行,供需趨于動態平衡。

·化工產品整體盈利水平或略有提升

今年下半年,原油價格或呈現先揚后抑走勢。三季度歐佩克+減產持續、美國頁巖油產量下滑、季節性需求旺盛,原油基本面大概率呈現去庫存格局,價格預計將上漲;四季度在巴西原油產量回歸、消費需求轉弱、累庫預期等利空因素影響下,油價或逐步下行。

化工產品市場價格在旺季預期下有望跟隨成本波動,整體毛利水平略有提升。分產品看,聚烯烴市場處于需求旺季,但房地產仍難以擺脫低迷狀態,終端消費需求增長預計相對穩定,成本端三季度仍有支撐,聚烯烴市場價格有望繼續小幅上漲,虧損較二季度略有改善;丁二烯市場價格在供需基本面階段性偏緊格局下,整體或仍呈現偏強走勢,并維持較好的盈利水平;順丁橡膠下游輪胎需求的復蘇動力不足,預計市場價格漲幅受限,毛利水平與二季度基本持平;純苯市場價格受供需變化影響預計先弱后強,毛利仍處于較好水平;PX市場在原油價格支撐下,三季度價格重心或有所上移。

評論:采取靈活經營策略生產更有效益產品

近幾年,化工產品需求增長放緩。房地產市場疲軟之際,恰逢國內化工裝置集中投產,加劇了化工產品生產商之間的競爭。國內化工企業應采取靈活的經營策略,生產上下游產業鏈中具有經濟效益的產品,增產更多的細分應用市場的差異化產品。

· 更加注重本土化學品供應鏈

國內許多中間化學品可以媲美進口產品。國內中間化學品生產商在國內市場獲得的凈收益高于出口獲利。下游客戶越來越看重那些能夠提供多種產品、技術服務和本幣交易的可靠供應商。綜合來看,“本地對本地”的完整化學品供應鏈似乎越來越普遍。

化學品進口商僅憑價格競爭的商業模式似乎正面臨可持續商業模式的挑戰。業內人士表示,未來,我國需要各種等級的化學品和聚合物,聚乙烯、聚丙烯和聚氨酯等本地化工產品生產商,其技術許可范圍不斷擴大,產品品種將增加兩倍。

· 增強生產不同牌號化工產品能力

我國能以比預期更快的速度滿足市場對聚丙烯的需求,包括高抗沖的嵌段共聚和無規共聚物等產品。未來的贏家將是能夠生產不同牌號化工產品的大型化工產品生產商。而這需要化工企業不斷增強持續研發新品、提供技術服務的能力。

· 加快專用料和復合材料技術創新

隨著國內GDP的增速放緩,化學品需求年增長率逐步下降。與1992~2021年間兩位數的增長率相比,未來我國化工品需求年增長率將處于較低水平。但化工產品專用料和復合材料的需求年增速要遠遠高于大宗商品。

隨著我國經濟持續發展,化工產品專用料市場和復合材料市場會快速發展。這種增長是由可持續性和成本效率驅動的。以建筑行業為例,我國希望到2030年25%的新房使用模塊化材料。實現這一目標離不開生產化工復合材料技術的創新。據了解,我國的模塊化建筑只要3個月左右就能建成,而傳統建筑需要6個月,不僅節約了成本,而且由于材料可以回收更具有可持續性。化工產品專用料和復合材料市場將成為未來國內化工企業角逐的新藍海。

盡管我國目前化工產品專用料和復合材料的出口前景不太明朗,但可以確定的是,我國將在很大程度上實現自給自足。由于國內大宗化工產品的自給自足程度正在提高,導致國外化工產品生產商轉向生產化工產品專用料和復合材料。預計到2030年,我國各品類PP、PE、PX、乙二醇等產品幾乎可以實現自給自足。